医保是一定要住院才能报销吗,门诊可以报吗?

门诊报销的精华知识与操作流程,一篇搞定。

很多人体质不好,天稍微一变,就头疼感冒发烧的,难免隔三岔五的去医院看病,你说住院吧也不是大病根本犯不上,医生出个门诊每次开个一两百的药,就让回家休息了。别看钱不是太多,但是一年下来也积攒个一两千。还有一些人,有心脑血管的慢性病,也不需要住院但要长期门诊开药,那这些钱医保到底能报吗,能报销多少呢,又是怎么报的呢,很多人压根不知道。

今天这篇文章呢,保贝就用这篇文章和大家一文聊透咱们国家的医保系统对门诊是怎么报的,不同地方门诊到底能报销多少,报销流程怎么走,还有异地门诊如何怎么报等问题。

一、门诊是什么?

门诊,通俗理解为小病,不需要住院治疗,看完病拍拍屁股就能走人。

像咱平时去医院挂号,看病缴费拿药走人这种,就属于门诊范畴。

当然也有特殊门诊的存在,也就是大病或者慢性病的门诊,比如肺结核病、前列腺增生等,不一定需要住院,但在门诊治疗是可以按住院标准报销的。

关于这点大家知道就成,不过多赘述,咱今天这篇文章主要讲的还是常见的也是大家最关心的普通门诊如何报销。

弄懂这个问题之前,你必须先搞清楚两件事情——

第一,我国现有的医保系统,其实有两个。

一个是有工作的人交的城镇职工医保,一个是没工作的人交的城乡居民医保。

城镇职工和城乡居民的门诊报销的方法不一样,最后能报销多钱也差很多,肯定是职工门诊会比居民门诊待遇好,到底好在哪呢,保贝会在接下来的文中给大家讲清楚。

第二,我们的医保制度,其实是以地级市为单位,由当地政府根据自己的财政和医疗条件制定自己的报销待遇的,所以不同城市看门诊,那真是千差万别。即便大家交的都是城镇职工医保,有的地方比如说大郑州,普通门诊根本不给报,但像上海、北京这种财政收入比较多的一线城市,普通门诊一年能报销好几千呢,接下来我们就算算门诊到底怎么报。

二、门诊怎么报

1、城镇职工医保门诊怎么报?

各地政策就算千差万别,但门诊报销无非两种,报与不报。

不报的地区,就像保贝所在的郑州,普通门诊只能刷自己的医保卡或付现金。

报销的地区,比如上海,看个门诊先刷自己的医保卡,今年交的医保费刷完后还不够,就需往医保卡里存1500,这笔钱看门诊也花完了,就能享受一定比例的报销,医院等级越高,报销比例越低,这种报销方式算特例,保贝是没见过比上海更复杂的门诊报销政策了……

但大多数地区的职工门诊报销方式其实是我下面要详细说的北京的这种方式,它有个年起付线,只要今年门诊累计消费超过这个起付线的,直接按比例报销,咱举个例子直观看下———

假设公司职员小赵在北京某三级医院看门诊,全是社保内用药。

第一次门诊拿药花了200,自费200,可刷医保卡或付现金,

第二次看门诊花了800,自费800,可刷医保卡或付现金,目前门诊累计1000元。

第三次看门诊花了1200,三次累计门诊2200 > 1800,那小赵这次就能进入报销程序,可报销:(2200-1800)×70%=280元,自费1200-280=920元。

他下次再去看门诊,花了700元,这700直接是已经超过了起付线1800的部分,可报销:700×70%=490元,自费700-490=210元。

总之就是你看门诊的医药费累计超过了年起付线,以后每次超过的部分就能按比例报销,直到花完2万的最高报销额后,全额自费。

2、城乡居民门诊怎么报?

居民门诊的报销方式一般有两种,一种是有年起付线要求的,比如北京、上海等地的居民医保,门诊报销方式和上边北京职工门诊报销方式一模一样,只不过居民门诊的报销比例、最高限额低点,在这就不举例计算了。

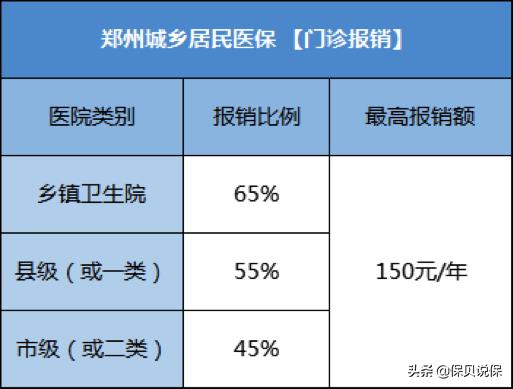

另一种是没起付线要求的,一年只给一二百的门诊报销额,用完就没了,之后只能付现金。像郑州居民医保,一年150元的门诊限额,咱举个例子来看看这种怎么报——

假设老王在郑州某市级医院看门诊,花了300元,且全是社保内用药。

那么老王此次看门诊能报销=300×45%=135元,自费165元。

下次老王还在这个医院看门诊,也花了300元,因为他今年门诊报销额度只剩150-135=15元,所以自费300-15=285元。

门诊一年就这150元的报销额,用完就没了,下次全额自费。

数据很直观,大家可以比较一下,如果你交的是城镇职工医保,不管是报销比例还是能报销的最高限额,都要比城乡居民医保要高。

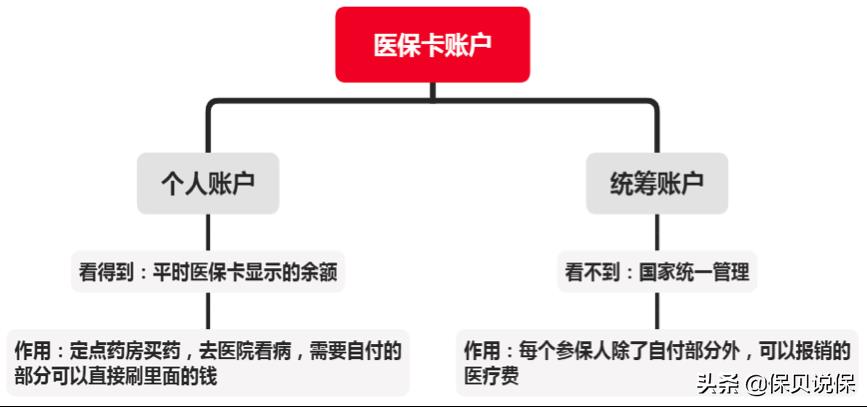

而且还有一个最重要的区别,城乡居民医保卡没有个人账户,什么意思呢?

看图——

职工医保有两个账户,而城乡居民医保只有一个统筹账户(这两年国家逐渐取消了居民医保的个人账户)。所以职工的医保卡直接去定点药店刷卡买药,它扣的是自己医保账户里每年存的钱。而交城乡居民医保的,就不能拿着自己的社保卡药店买药刷卡了,因为你卡里没钱。

而且特别提醒一下大家,不去医院挂号,只是去药店拿感冒发烧这些小病的药,它不算门诊,这种刷的其实就是自己交的钱,你把它当成现金用就成,算是看病的专卡专用,这种国家是不报销的。除非医生给你开具处方,医院加盖外购专用章,这种去药店买药也算门诊,会报销一部分~

三、门诊报销流程

知道了门诊能报销多少,还有很多人会疑惑,平时带着医保卡去看门诊,取药付费时,这个钱到底给报销了没?还是后续要带缴费清单去申请报销?

一般呢,咱挂号时把医保卡主动交给医生,就是走医保报销程序的开始。

像北京这种有起付线要求的,每次看病三五百的话,等到你今年看门诊累计超过了1800元后,就会直接按比例给你报销。

像郑州这种没有年起付线要求的,每次看门诊直接按比例报销,报销额达到150元的最高限额后,就正常付费,花多少付多少。

总之呢,能报销的地方,你到了本地的那个报销起付线,医保卡就会自动给你结算的,咱就不用太操心每次门诊拿药报了还是没有报的事情了。那要是你们那不给报,比如大郑州,你操心流程也是瞎操心。

四、异地门诊如何操作

为了追求更好的医疗资源,现在去异地看病也很常见。

不过对于大部分地区来说,异地就医只能报销住院费用,普通门诊一般都要自己掏钱。

对少部分地区来说,有的实现了异地门诊刷卡互通,比如长三角的三省一市(江苏、浙江、安徽和上海)等试点区域的41个城市,这些地区的参保人,只要提前办理了异地备案手续,就可以拿着医保卡互相跨省看门诊,直接刷卡结算,待遇呢享受的还是你所交社保城市的待遇。

害,像保贝这种中部地区社畜,真心羡慕长三角这些有钱的地区,门诊能报几万不说,还都能直接联网异地结算了,连回家的事情都省了。

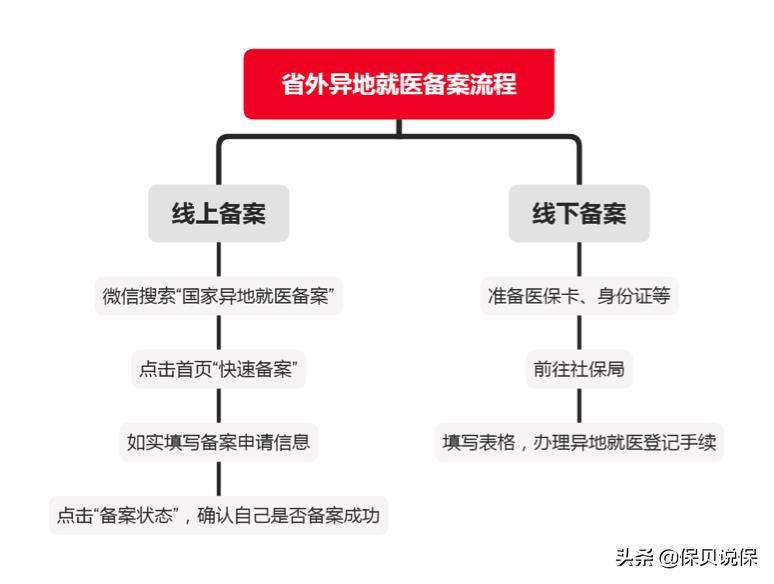

怎么备案呢,看图——

线上备案小程序还在试运行,一些地区可能没开通,有需要的话,也可以线下备案,或者打“区号+12333”电话备案。

跨省门诊结算的系统还没全国推广,保贝也希望尽快能互联互通,毕竟信息多跑路,百姓少跑腿,各地政策多变复杂,有问题不要忘记拨打12333问清楚~

医保呢,还有很多不为人知的小功能,稍微关心下,也能省不少,理财不仅是投资,省钱也算啊。

说了这么多,保贝只想告诉你——医保是个好东西,是咱看病的底层保障,无论报销政策怎么变,咱还是要相信医院的,治病第一,疗效第一,该报的总会报。

下一篇,咱就来聊聊异地住院的报销与操作,有需要的一定要提前点个关注~