中产阶级的三大陷阱:贷款千万、配偶失败、出国生二胎

中国人民银行近日公布的数据显示,7月份新增人民币贷款和社会融资数据明显低于去年同期预期的。

也就是说,家庭储蓄和贷款都减少了,那么钱都去哪儿了呢?

专家的解释是存款和贷款同时减少。

这表明很多人已经提前还清了贷款,这是人们消费更加谨慎的信号。

这些人大多拥有小成的事业和幸福的家庭,是传说中的“中产阶级”。

一想到时下流行的“三部曲中产破产套餐”,数百万房贷,妻子失业了,孩子上国际学校。说白了,无非就是房子、日常开支、养家糊口。这三座山至今仍令人惊叹。中产阶级倒吸一口冷气。

当然,中产阶级的破产不仅仅限于三件套。还可以包括盲目创业、随意炒股、裁员、离婚、重病、色情、赌博、毒品等。

来源:unsplash

如果你被感染了,中产阶级就会被压垮。即使不立即破产,也一定会返贫。

中产阶级正在快速消失

什么是中产阶级?

2020年,《社会蓝皮书》明确表示家庭年收入在10万到50万之间的人属于中产阶级。

在经济学和社会学中,专家和学者都认为中产阶级的数量非常重要,因为他们是社会消费的主力军,是推动一个国家经济发展的重要群体。

那么中国年薪10万到50万元的人都有谁呢?

例如,受益于互联网的普通工人和经营自己的小企业的人。但现在这个群体正在迅速消失。

受疫情、裁员等因素影响,曾经过着美好生活的中产阶级突然失去了现金流。

来源:百度搜索

如果你突然失业,就很难找到另一份工作。

大公司都在裁员,那么去哪里招人呢?如果你去小工厂,工资减半,你就不再工作了。

而35岁以上的中产阶级可能会失去投票权。

但呆在家里休息并不是长久之计。毕竟,即使在假期结束后,人们仍然需要支付抵押贷款。如果他们做不到这一点,他们就必须“灵活”工作,要么送餐,要么管理在线电话服务。

但现实是残酷的,连外卖员的需求也已经饱和。

来源:百度新闻

在线驾驶呢?太太。

来源:百度新闻

即使没有失业,中产阶级的经济实力也并不雄厚。

奢侈品商场成交量开始下滑,但拼多多、蜜雪冰城业绩却逆势上涨。这也体现在消费的实际下降上。你不认为我穷,我也不认为你坏。经济不好的时候,大家互相包容。如果中产阶级只是没有以前那么多钱,不能每天喝星巴克、购物,他们还是买得起的。最可怕的是,他在解放前遭遇意外,回来了。

某大厂年薪百万员工突然去世引发广泛讨论。网民抱怨高工资的代价太高。这就像用你的生命换钱一样,在你拿到钱之前就担心失去你的生命。

来源:微博网友

类似的隐患还有很多。例如,如果家庭成员突然患重病或者股票投资亏损,那么家庭的财产可能在几分钟内被摧毁。

归根结底,中产阶级的财富结构仍然太脆弱,风险承受能力太低。

中产家庭的压力

为什么中产阶级总是让人感到乐观?

买房,分分钟支付数万月供;

如果妻子找不到合适的工作,他可以留在家里;

4岁的海达孩子词汇量有1500个,如果考试不及格,就应该去国际学校。

来源:百度新闻

在中产阶级眼里,并不是所有能用钱解决的事情都是问题。

这是因为近几十年来,在经济快速发展的背景下,中产阶级赶上了工业化进程,财富迅速积累。

也就是说,他们之前赚钱太容易了。

他们中的许多人都赶上了房地产的快速增长。想想看,2000年在北上广买房,在严格的限购政策之前,现在每平米才3000元,买100平米才30万元。

即使你硬着头皮办理了30年的抵押贷款,如果20多年后还清,房产的价值也会增加二十倍、三十倍。

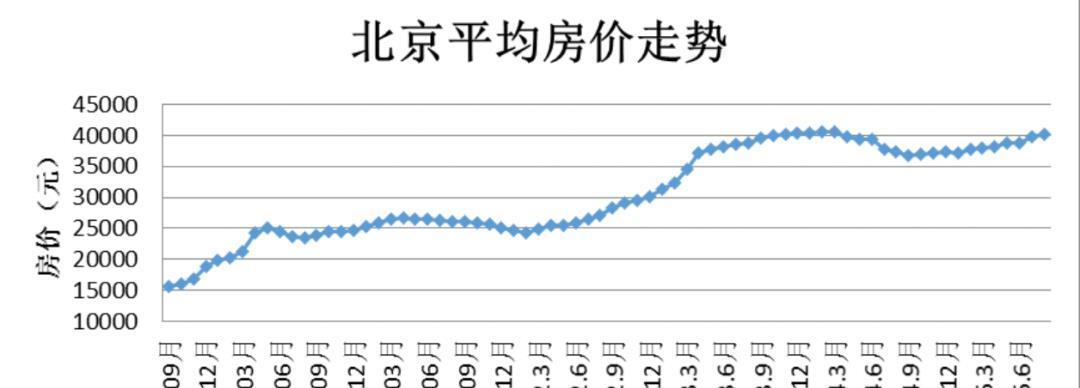

2009-2015年北京平均房价|来源:百度新闻

有些已经赶上了互联网的红利期。

十年前,我加入了一家互联网公司并努力工作。我现在或多或少是一名高级经理。我年收入一百万,如果不算每年分红、原始股等,根本不算什么。

但问题是,美好时光不会永远持续下去。

我们面临着一个难得的转折点:赚钱难,税收监管,房价稳定,没有投资机会。

如果没有高收入,家庭支出仍然很高。抵押贷款、日常家庭开支和孩子的教育让中产阶级的生活变得困难。

如果我们不调整我们的期望,那就太晚了

唯一不变的是变化。

我们正处于一个巨大变革的时代。如果不能适应时代,即使保持冷静也无法避免死亡的风险。40年来,中国实现了工业化、社会化、城市化三个阶段,吸收了大量货币,并以资产特别是房地产的形式隐藏起来。

过去我们跟随这个趋势,持续投资以获得价值(比如买房子),但今天的情况告诉我们,很多财富已经开始变成泡沫,现金流正在收紧。 。我们已经到了这一步。如果我们不调整我们的期望,那就太晚了。靠运气赚到的钱,很可能会被强行输掉。

对此,来自日本的《M型社会》作家大前健一建议,中产阶级应该放下一切所谓“自然的东西”,用自己内心的观点来对抗社会共识。

来源:百度新闻

如果你想自由地生活,你必须首先相信你可以自由地生活。只有降低对孩子教育和自己退休的期望,放手,才能保证自己的余生不会抑郁。

大前研一特别指出,中产阶级若不想重返贫困,必须至少做到以下三点中的两点:

1、收入基础高于社会平均水平;

2、懂得操作杠杆;

3. 明智地使用你的钱,将你的储蓄转化为未来的现金流。

从这个角度来看,第一点取决于背景时机和一些运气,但第二点和第三点都在你的掌控之中。

其中之一就是我们经常讨论的,为商品的附加值付费。

虽然我们不应该武断地评判他人,但将品牌忠诚度等同于消费陷阱是有偏见的。但现实中,一双价值2000元的某品牌运动鞋就能拿走你的账户余额。

图片来源:unsplash

有人说,仅仅“存钱”还不够,还需要建立应急储蓄。这就是为什么现在越来越多的人开始储蓄。

此外,增加收入来源的多样化、减少对单一工作或行业的依赖也可能是一个前进的方向。

虽然“奢入俭难”,但在如今的环境下,我们也只能勒紧弦。毕竟以前我们都是站在风里的猪。现在风已经停了,最糟糕的情况就是我们摔倒。