欧洲能源危机始末及影响

9月5日,欧洲开盘后,作为欧洲基准的荷兰近月天然气期货价格涨幅超33%,最高报285欧元。是近六个月来的最大单日涨幅,基本抵消了上周近37%的跌幅,同时也推动欧洲的电力价格上涨。

从更长的周期来看,2022年6月份以来,荷兰近月天然气期货价格从不到100欧元上涨到最高285欧元,涨幅近2倍。而2021年2月份以来,价格从不到20欧元上涨到目前的300欧元以上,涨幅超15倍。

如果再从2020年6月的5欧元左右算起,欧洲天然气价格已经不能用飞涨来形容了。更糟糕的是,高盛集团给出预计,欧洲天然气价格可能会进一步高升,接近8月份创下的高点。

明眼人一看,这是妥妥的能源危机。这场危机是如何诞生的呢?又有何影响?

欧洲能源危机:起于疫情复苏

2020年疫情开始后,欧洲跟随美联储采取了量化宽松的政策,需求大幅回升,但是也埋下了通胀的种子。

疫情下,全球供应链成本不断提高,疫情复苏后,需求集中爆发,在供给不足的情况下,全球自2021年起爆发了通胀,能源短缺问题开始凸显。2022年初,欧洲天然气期货价格已经接近100欧元大关。这一阶段,欧洲能源危机出现的主要原因归结为:

①疫情后的需求爆发:疫苗接种加快、经济复苏和防控措施放松导致天然气需求强劲反弹;

②油气投资减少:2020年油气价格大跌导致投资下降,澳大利亚和美国等国的产量和出口增长受限。

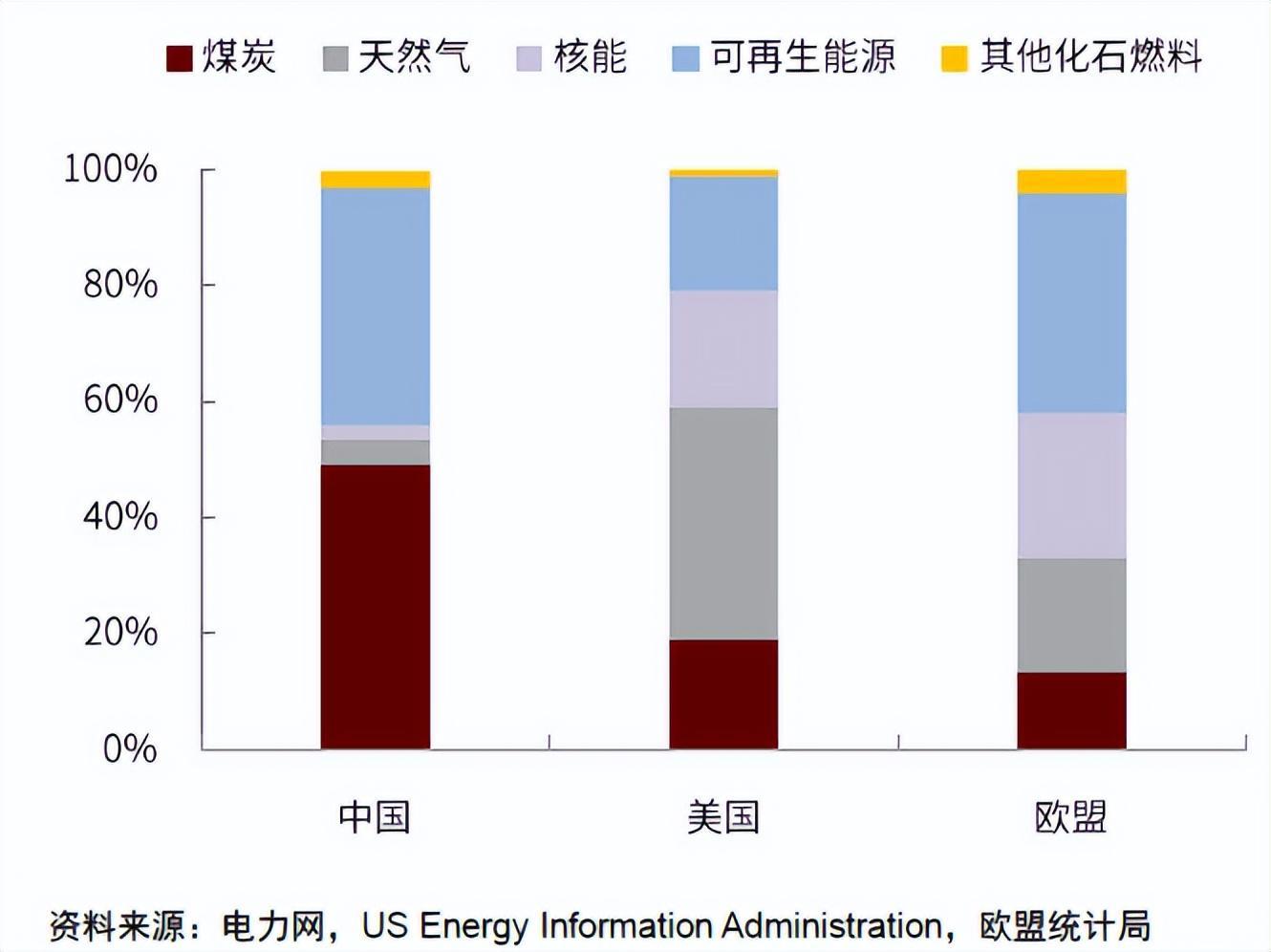

③ 新旧能源结构性摩擦:欧洲较早实施碳中和,减少了核能等传统能源供给,但新能源可靠性不足,2021年天气让风电和光照低于往年。可再生能源的黄金时代还没有到来,匆忙消除化石能源正在导致其价格飙升,这扰乱了全球能源供应。

④寒冬增加消耗:欧洲的取暖主要靠天然气,空调比较少,而2021年的冬天又很冷,加大了能源消耗。

欧洲电力短缺迅速传递到天然气市场,进而传递到煤炭、原油市场,欧洲能源危机的第一阶段在2021年底达到了高峰。

欧洲能源危机升级:对俄能源制裁

自2022年2月24日俄乌爆发冲突以来,欧洲紧跟美国开启对俄能源制裁,全球能源市场遭遇第二轮危机。俄罗斯是能源超级大国,在全球石油、天然气、煤炭领域均具有举足轻重的地位,欧洲高度依赖俄油气资源特别是管道天然气。

同时,OPEC(即石油输出国组织,又称“欧佩克”)的石油增产意愿不足,抓紧吃最后一波蛋糕,毕竟新能源正在眼前,不趁着这次能源危机大赚一波,后面的日子可能就不太好过了,到时候地主家也没有余粮了。

在这轮制裁中,欧洲冲在了第一线,不仅是因为欧洲作为发达地区,能源需求总量大,更是因为欧洲与俄罗斯的深度能源绑定。

俄在天然气、石油和煤炭领域均是欧洲的第一大进口来源国。2021年,来自俄的天然气、原油和煤炭占欧洲进口份额分别达45%、27%、46%,而俄74%的天然气、49%的石油和32%的煤炭出口流向欧洲。欧洲对俄管道天然气形成高度的刚性依赖,难以找到替代供应方。

另外,美西方对俄能源领域的制裁主要采取禁止或减少进口、禁止设备和技术出口、限制或禁止金融服务、撤资或禁止新投资、制裁港口和航运企业等措施,导致俄油气出口严重受阻,迫使其削减投资和产能,进一步加剧全球能源短缺。

欧洲能源危机再升级:席卷北半球的高温

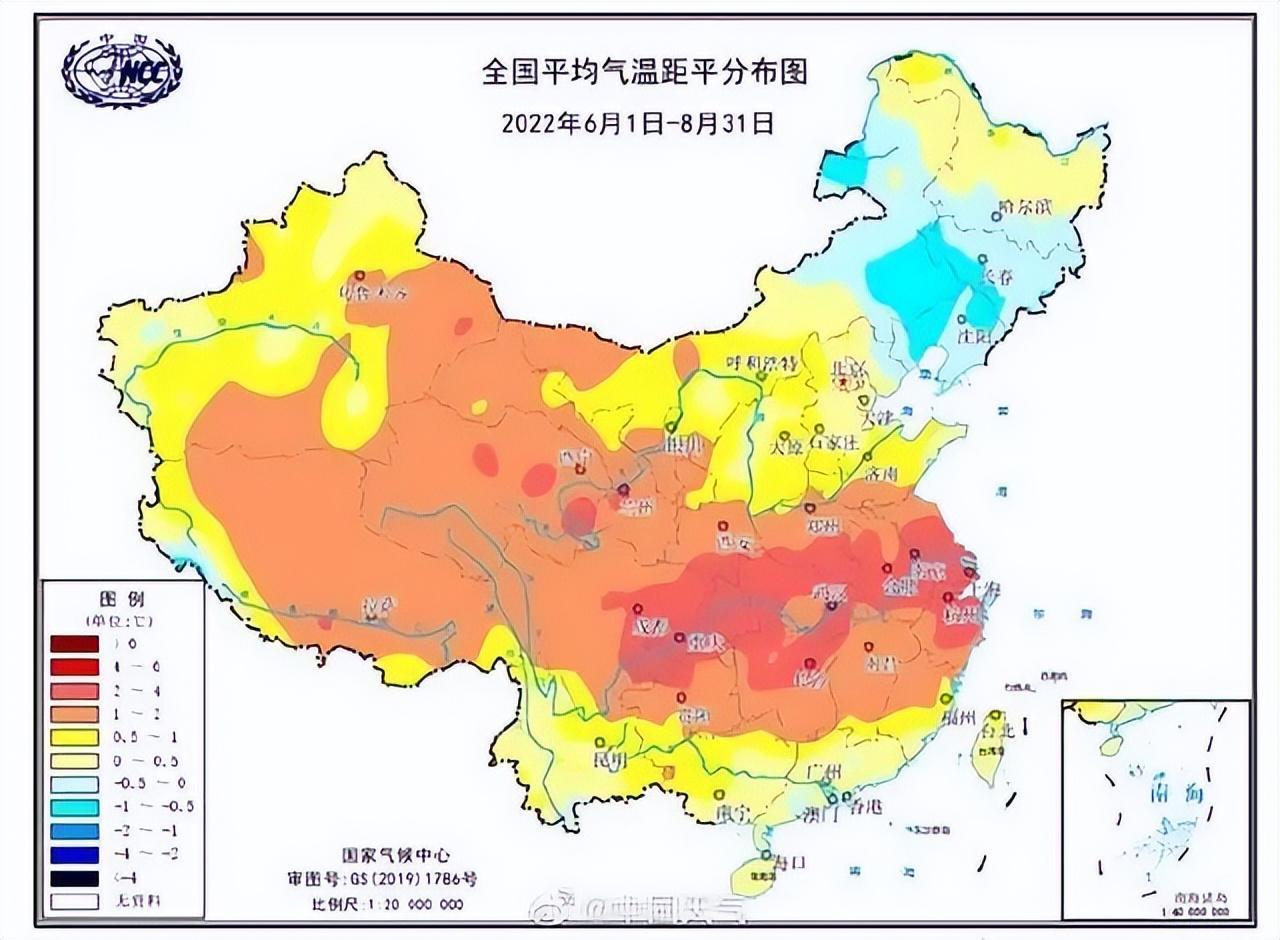

2022年北半球遭遇了数十年未见的高温天气,欧洲更是遭遇了近500年来最为严重的干旱,而全球主要经济体都在北半球。

据国家气候中心消息,今年夏季(6月1日至8月31日)的全国平均气温为22.3℃,比常年同期偏高了1.1℃,是1961年有完整气象观测记录以来历史同期最高。相信小伙伴们自己也感受到了。

欧洲也未能幸免, 据报道,英格兰东部和东北部高温尤为严重,英国其他地区也未能幸免,使得2022年夏天成为自1884年开始记录以来第四热的夏天。意大利国家研究委员会气候部门8月5日发布的数据报告指出,今年是意大利自1800年有记录以来最干旱的一年。西班牙今年夏天有超2000人死于高温。

全球近2个月的高温导致全球能源需求再次上涨,天然气价格继续上升,到达300欧元。欧洲能源危机再升级,但这种季节性的需求爆发很快回落,但对库存的消耗不容忽视。

欧洲能源危机再再升级:俄罗斯无限期“断气”

9月2日,欧洲和美国七国集团财长发布联合声明,宣布对俄石油、石油产品实施价格限制。声明称,只有在石油和石油产品价格等于或低于所制定的价格上限时,才允许对其进行运送。.

作为回应,当地时间9月2日,俄罗斯天然气工业股份公司(俄气)发布消息说,在与德国西门子公司代表共同对“波尔托瓦亚”压气站涡轮机进行检修时,发现多处设备漏油,“北溪-1”天然气管道将完全停止输气,直至故障排除。俄罗斯方面当地时间9月4日表示,“北溪-1”天然气管道停止运营完全是西方国家和欧盟的行为与制裁所致。

数据显示,在“北溪-1号”满负荷运营时,“北溪-1号”管道输送量约占到西北欧大陆地区消费量的46%,不过,7月底至今,俄罗斯将“北溪-1号”管道的输送量降至管道运力的20%,其输送量在地区消费量中的占比进一步降至13.46%。

展望未来,受到拉尼娜极端天气的影响,今年欧洲的天气的冬天可能会很冷,又会加大需求。

截至9月2日,欧盟成员国的天然气平均存储水平已达总量的81.17%。假设俄罗斯完全“断气”,欧盟的储气理论上能够支持冬季供暖和工业设施运行约10个月,足够支撑剩下8个月的用量至明年5月的消费淡季,但账不是这么算的,价格看缺口,取暖是刚性需求。

所以,今年的冬天可能是能源危机的决战时刻,是欧洲供需缺口最大的时候,也将决定欧洲是否妥协的关键,以及对全球经济的影响。

欧洲能源危机或加速全球新能源变革

能源危机的坏处是很明显的,对经济会起到抑制作用,因为供应链成本高,价格会抑制需求,在全球紧缩的背景下,能源危机可谓是雪上加霜,2022年下半年的全球经济不会太好。

好的方面在于,欧洲的这次硬刚已经表明了要和俄罗斯决裂的决心,即使找到新的替代者,管道的建设是需要时间的,所以短期肯定会对俄罗斯造成较大的影响,而欧洲很显然要对抗到底。

所以,欧洲必然要加速发展新能源,即使俄罗斯重新恢复对欧洲的天然气供应,欧洲的新能源建设也不会放松,毕竟刚被人掐了脖子,不会这么快忘记痛苦。

而中国作为光伏、锂电、风电、新能源汽车等产业的领头羊,在产业链布局方面,具有明显的优势,欧洲不得不采购来自中国的零部件和设备。

另外,对于节能设施的需求可能会增加,比如空气源热泵。欧洲工业减产后,中国的相关替代品可能有出口增加的机会。

所以,这对于中国来说,是一个喜忧参半的消息。悲的是被牵连,需求不足,喜的是国内新能源产业等产业再迎需求高峰。

从大国产业竞争的角度来说,欧洲也是国内产业升级的对手,能源危机可以帮中国企业拖一下他们的时间,也算是一种好处。

对于A股来说,整体上不好,因为覆巢之下焉有完卵,对于下半年的稳增长来说压力或许会加大,欧美需求下滑对出口可能会有影响,而目前出口可是经济的扛把子,消费不行、私人投资也不行,要是出口再下去,不太好弄了。

但,结构性方面,有利于新能源,包括风光电储能等等,喜忧参半,还是搞好自己的经济吧,既然不能改变就适应它,并利用它变强大,等能源危机过后,惊艳所有人。

小结

油气是好东西,是必需品,用与不同,它都在那,但价格会变动,财富会转移,这一波哭了大家,肥了中东大佬。

不过,风水轮流转,能源危机过后,又会是什么场景呢?又会是新一轮的科技竞赛,在逆境中捋顺羽毛,等风来,翱翔天下。